Esto no es 2008 de nuevo: El factor de préstamo hipotecario

Algunos temen que tal vez el mercado de bienes raíces se vea mucho como lo hizo antes del desplome del sector de la vivienda en 2008. Uno de los factores importantes que están señalando es la disponibilidad del dinero hipotecario.

Artículos recientes sobre la disponibilidad de préstamos de pago inicial bajo y los programas de asistencia con el pago inicial están causando preocupación de que estamos volviendo a los malos hábitos de hace una década. Aliviemos los temores sobre el mercado hipotecario actual.

La Asociación de banqueros hipotecarios publica un índice varias veces al año, titulado The Mortgage Credit Availability Index (El índice de disponibilidad del crédito hipotecarios MCAI por sus siglas en inglés) según su página electrónica:

“El MCAI proporciona el único índice cuantitativo estandarizado que se centra exclusivamente en el crédito hipotecario. El MCAI es… una medida resumida que indica la disponibilidad del crédito hipotecario en un momento dado”.

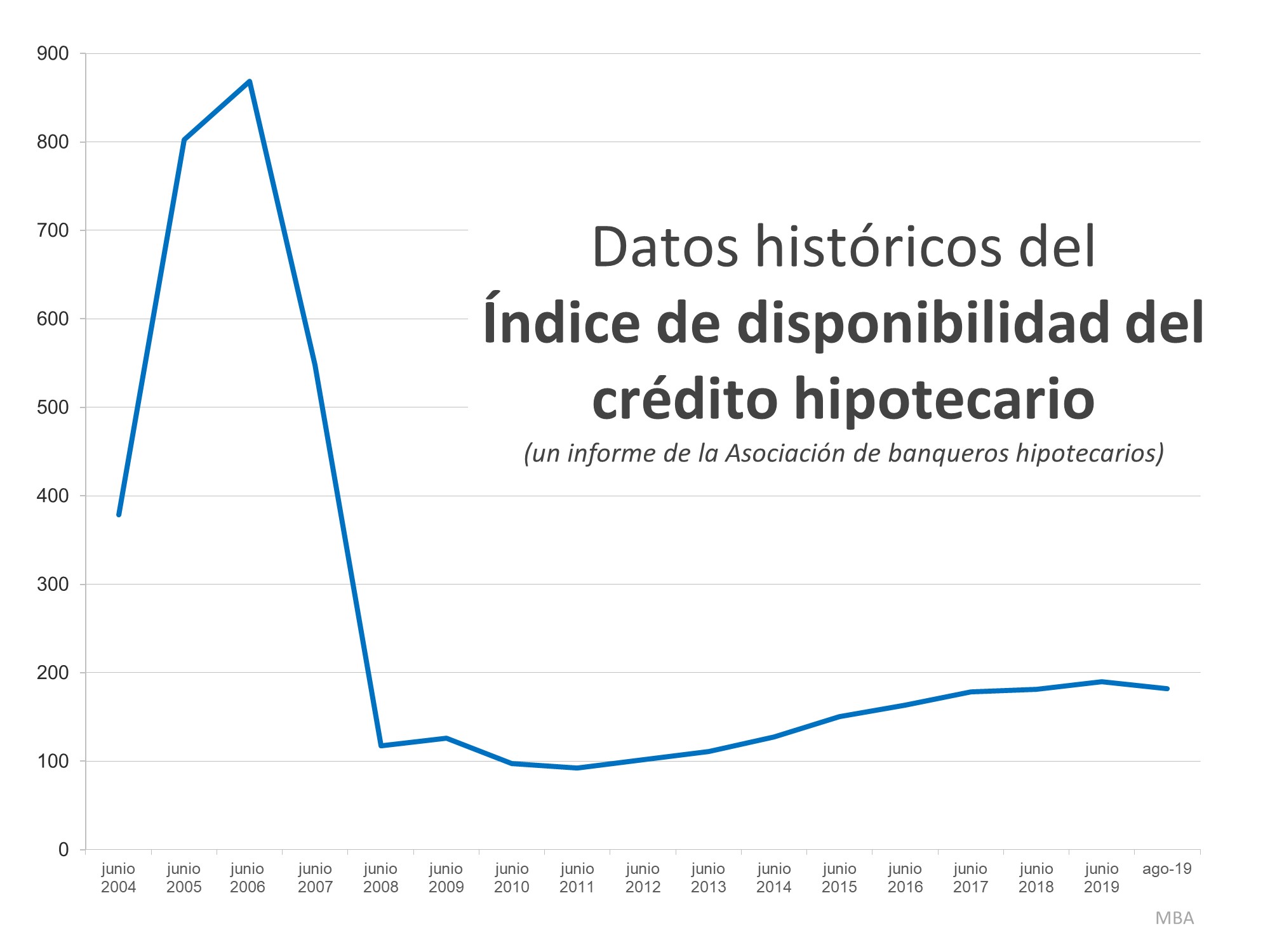

Básicamente, el índice determina lo fácil que es obtener una hipoteca. Cuanto mayor sea el índice, mas disponible será el crédito hipotecario.

Aquí esta una gráfica del MCAI que data de 2004, cuando los datos estuvieron disponibles por primera vez:

Como podemos ver, el índice se situó alrededor de 400 en 2004. El crédito hipotecario se hizo mas disponible a medida que el mercado de la vivienda se calentó, y luego el índice pasó a 850 en 2006, cuando el mercado de bienes raíces se desplomó, también lo hizo el MCAI (por debajo de 100), a medida que el dinero hipotecario se volvía casi imposible de asegurar.

Afortunadamente, los criterios de concesión de préstamos se han suavizado desde entonces. El índice, sin embargo, sigue estando por debajo de 200, que es la mitad de lo que era antes de que las cosas se salieran de control.

En conclusión

Es mas fácil obtener una hipoteca hoy que inmediatamente después del desplome del mercado, pero sigue siendo difícil. ¿La diferencia en 2006? En ese momento, era difícil no conseguir una hipoteca.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|