3 gráficas que muestran que esto no es una burbuja de la vivienda

Con los precios de las viviendas que continúan ofreciendo aumentos de dos dígitos, a algunos les preocupa que estemos en una burbuja de la vivienda como la de 2006. Sin embargo, un examen mas detenido de los datos del mercado indica que esto no se parece en nada a 2006 por tres razones principales.

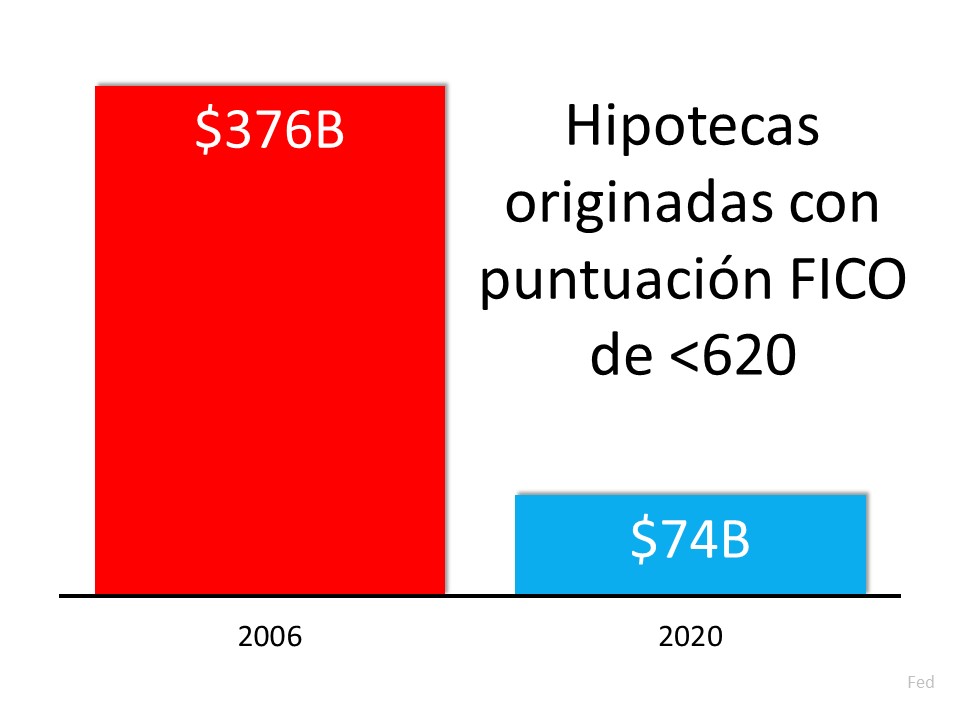

1. El mercado de la vivienda no es impulsado por préstamos hipotecarios riesgosos.

En 2006, casi todo el mundo podía calificar para un préstamo. El índice ‘Mortgage Credit Availability’ (Disponibilidad del Crédito Hipotecario) (MCAI por sus siglas en inglés) de la Asociación de Banqueros Hipotecarios, es un indicador de la disponibilidad del dinero hipotecario. El MCAI se duplicó con creces de 2004 (378) a 2006 (869). Hoy, el índice se sitúa en 130. Como ejemplo de la diferencia entre hoy y 2006, veamos el volumen de las hipotecas originadas cuando el comprador tenía menos del puntaje de crédito de 620.

Dr. Frank Nothaft, Economista Principal de CoreLogic, reitera este punto:

“Hay diferencias marcadas en el aumento actual de los precios en comparación con 2005, la cual fue una burbuja alimentada por préstamos riesgosos y una evaluación de solicitudes de préstamos indulgente. Hoy, los préstamos con características de alto riesgo están ausentes y la evaluación de solicitudes de préstamos es prudente”.

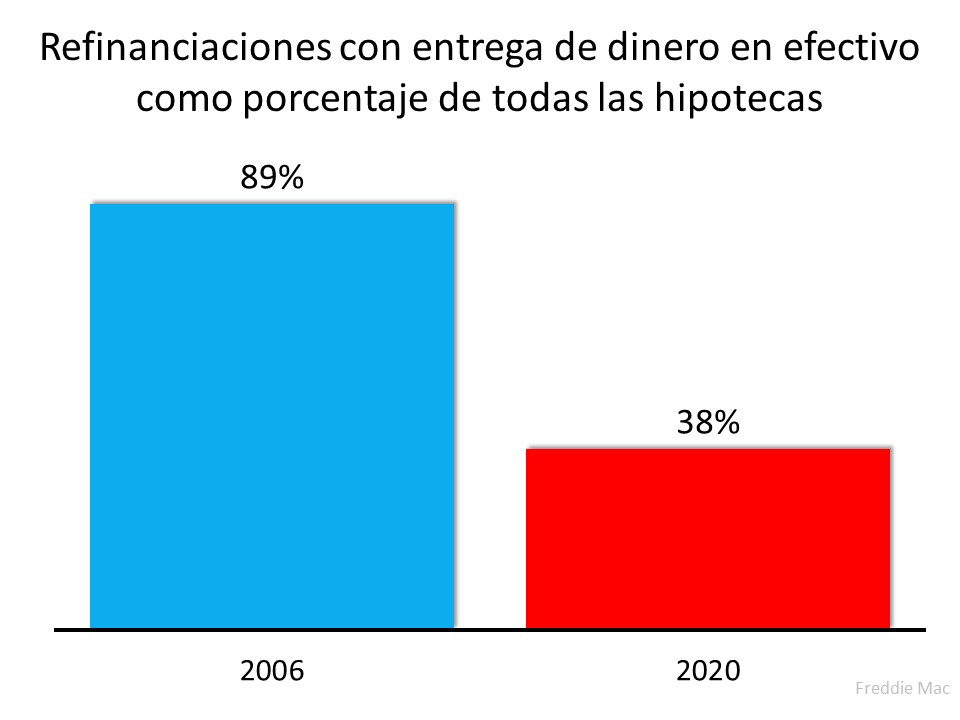

2. Los propietarios de las viviendas no están usando sus casas como cajeros automáticos esta vez.

Durante la burbuja del sector de la vivienda, a medida que los precios se disparaban, la gente estaba refinanciando sus casas y sacando grandes sumas de dinero en efectivo. A medida que los precios comenzaron a caer, eso hizo que muchos entraran en un espiral de plusvalía negativa (donde su hipoteca era más alta que el valor de la casa).

Hoy, los propietarios de las viviendas están dejando que su patrimonio crezca. La plusvalía aprovechable es la cantidad disponible para que los propietarios de las viviendas tengan acceso antes de alcanzar un máximo del 80 % de la combinación de la relación préstamo a valor (CLTV) (por lo tanto, aun dejándolos con al menos un 20% de plusvalía). En 2006, ese número fue de $4.6 miles de millones. Hoy, esa cifra asciende a más de $8 mil millones de dólares.

Sin embargo, el porcentaje de las refinanciaciones con entrega de dinero en efectivo (donde el propietario toma al menos un 5 % más que el monto de su hipoteca original) es la mitad de lo que fue en 2006.

3. Esta vez, es simplemente una cuestión de oferta y demanda.

El miedo a perder la oportunidad dominó el mercado de la vivienda antes de la burbuja de la vivienda de 2006 y acrecentó la demanda de los compradores. En ese entonces, la oferta de la vivienda se mantuvo más al día, ya que muchos propietarios pusieron sus casas en el mercado, como lo muestra la oferta para más de siete meses de inventario de viviendas ya existentes disponibles para la venta en 2006. Hoy, esa cifra es para apenas dos meses.

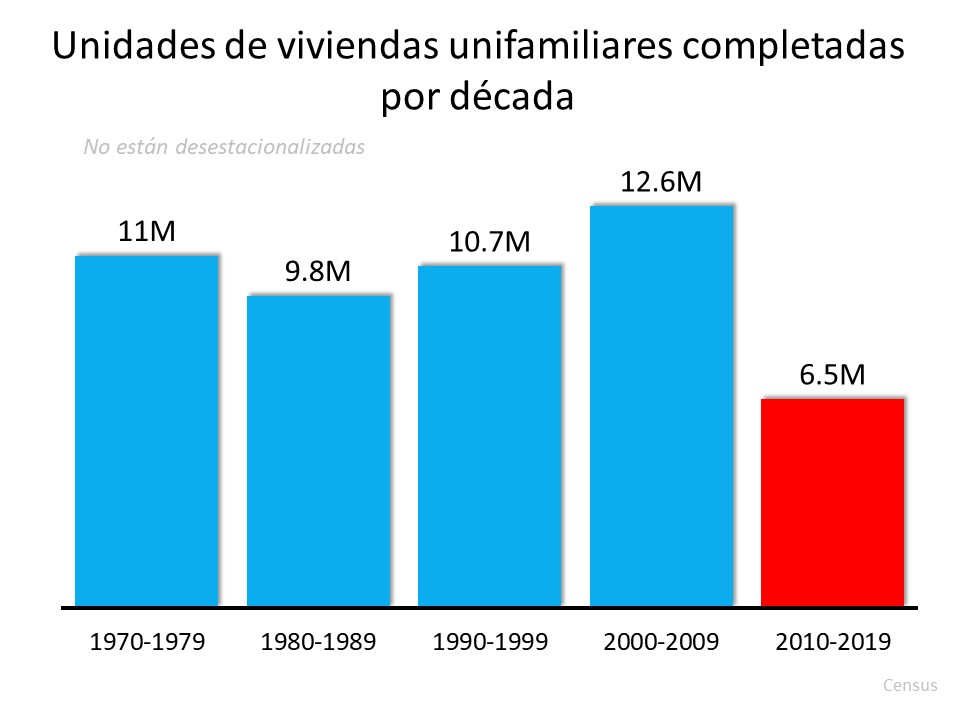

Los constructores también sobreconstruyeron durante la burbuja, pero retrocedieron significativamente durante la siguiente década. San Khater, VP y Economista Principal de Investigación Económica y de la Vivienda en Freddie Mac, explica que el retroceso es el factor principal en la falta de inventario disponible actualmente:

“El impulsor principal del déficit de la vivienda ha sido la disminución a largo plazo en la construcción de las viviendas unifamiliares”.

Aquí hay una gráfica que cuantifica los comentarios de Khater.

Hoy, simplemente no hay suficientes casas para mantenerse al día con la demanda actual.

En conclusión

Este mercado no se parece en nada al período antes de 2006. Bill Mc Bride, autor del prestigioso blog Calculate Risk, predijo la última burbuja de la vivienda y el desplome. Esto es lo que tiene que decir sobre el mercado actual de la vivienda:

“No me queda nada claro que las cosas se vayan a ralentizar significativamente en un futuro próximo. En 2005, tenía una fuerte sensación de que el mercado dinámico giraría y que, cuando girará, las cosas se pondrían muy feas. Hoy, no siento eso en absoluto, porque todos los fundamentos están ahí. La demanda estará alta por un tiempo, porque los millennials necesitan casas. Los precios seguirán aumentando por un tiempo, porque el inventario es muy bajo”.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|