Acabando con el mito sobre la crisis de la asequibilidad de la vivienda

Parece que no se puede encontrar un titular con el término “asequibilidad de la vivienda” sin la palabra “crisis” adjunta. Esto se debe a que algunos solo consideran el hecho de que los precios de los bienes raíces residenciales han seguido apreciando. Sin embargo, debemos darnos cuenta de que no es solo el precio de una casa lo que importa, sino el precio con relación al poder adquisitivo de un comprador.

Las casas, en la mayoría de los casos, se compran con una hipoteca. La tasa hipotecaria actual es un componente importante de la ecuación de la asequibilidad, las tasas hipotecarias han caído un punto porcentual completo desde diciembre 2018. Otra parte importante de la ecuación de la asequibilidad es el ingreso del comprador, el ingreso familiar medio ha aumentado un 3.5 % durante el último año.

Veamos tres informes diferentes publicados recientemente que revelan cómo las casas son asequibles en comparación con los números históricos, y como se han puesto aún más asequibles en los últimos meses.

1.‘El índice de asequibilidad de la vivienda’ (Housing Affordability Index) de La Asociación nacional de Realtors (NAR por sus siglas en inglés):

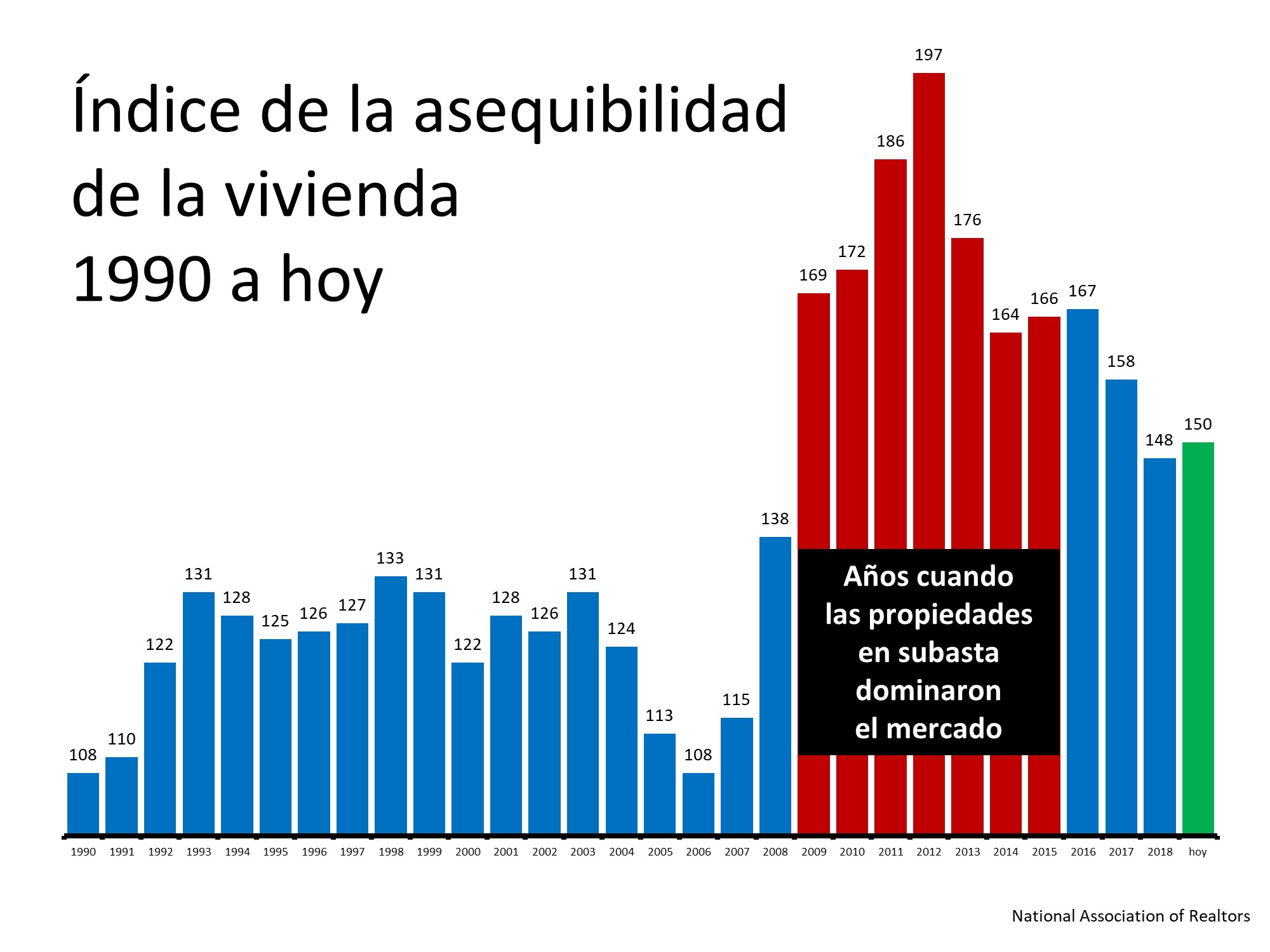

Aquí hay una gráfica que muestra el índice regresando a 1990. Cuanto más alta sea la columna, más asequibles son las casas:

Podemos ver que las casas son menos asequibles hoy (la barra verde) que durante el desplome de la vivienda (las barras rojas). Fue entonces cuando las propiedades en subasta como las ejecuciones hipotecarias y las ventas por menos de la deuda saturaron el mercado y se vendieron con descuentos masivos. Sin embargo, las casas son más asequibles hoy que en cualquier momento de 1990 a 2008.

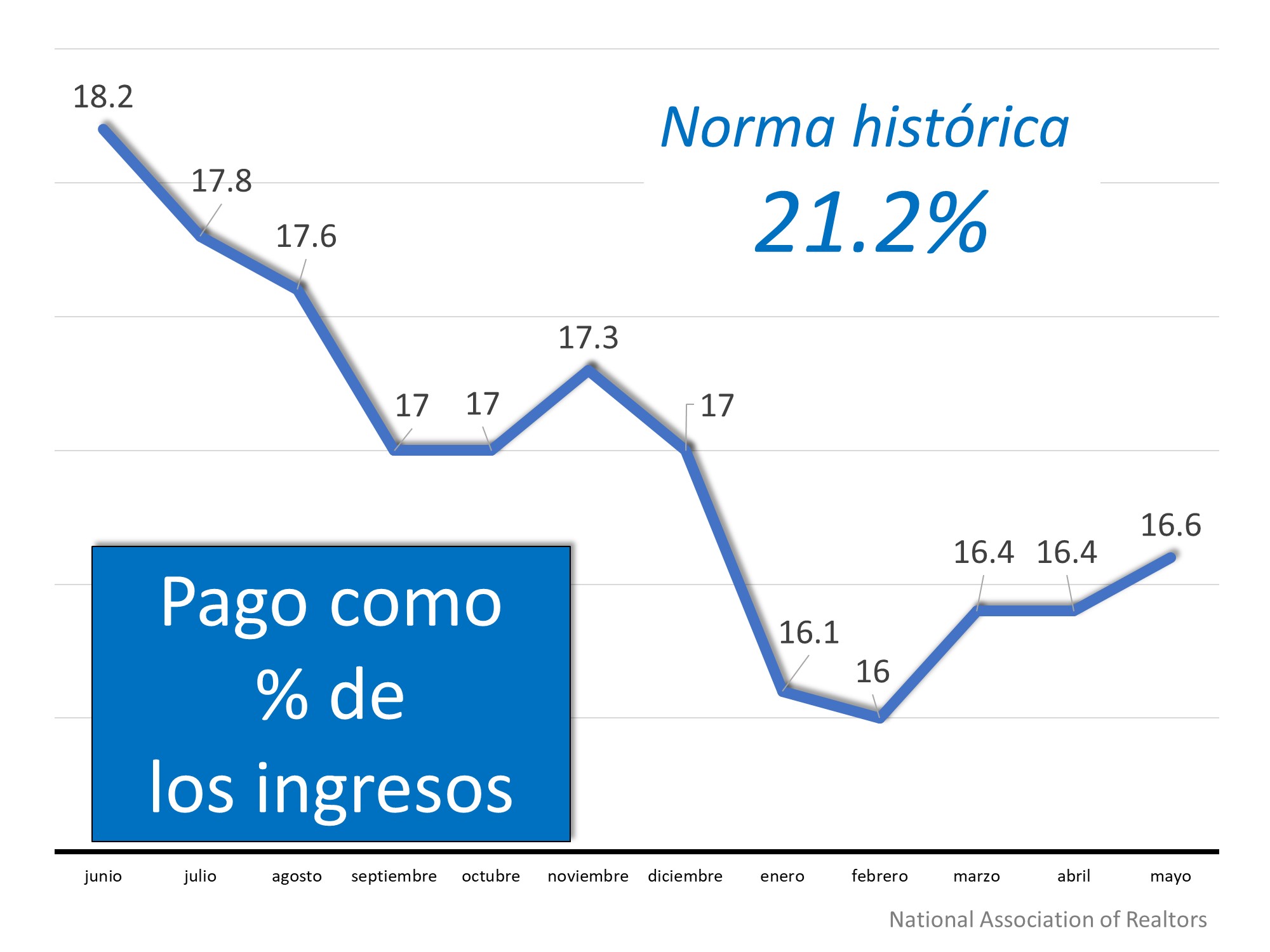

El informe de NAR sobre el índice también muestra que el porcentaje de los ingresos de una familia necesarios para un pago hipotecario (16.5 %) es drásticamente inferior al del año pasado y está muy por debajo de la norma histórica del 21.2 %.

2. ‘Monitor hipotecario’ ((Mortgage Monitor) de Black Knight

Este informe revela que, como resultado de la caída de las tasas de interés y la desaceleración de la apreciación de los precios de las casas, la asequibilidad es la mejor en 18 meses. El presidente de Black Knight Data & Analytics, Ben Graboske explica:

“Durante gran parte del pasado año y medio, las presiones de la asequibilidad han puesto un amortiguador en la apreciación del precio de las viviendas. De hecho, la tasa de aumento anual del precio de las viviendas ha disminuido durante 15 meses consecutivos. Mas reciente, la disminución de las tasas de interés fijas a 30 años ha ayudado a aliviar algunas de esas presiones, mejorando considerablemente las perspectivas de la asequibilidad… y a pesar del aumento en el precio promedio de las viviendas de más de $12K desde noviembre, las tasas de interés fijas más bajas de hoy han deducido a un pago mensual más bajo de $108…Las tasas más bajas también han aumentado el poder adquisitivo para los posibles compradores de vivienda que buscan comprar la casa de precio promedio al equivalente del 15 %”.

3. ‘Índice real de los precios de las casas’ (Real House Price Index) de First American:

Aunque la asequibilidad ha aumentado recientemente, Mark Fleming el economista principal de First American explica:

“Si la hipoteca de tasa fija a 30 años disminuye solo una fracción más, el poder de compra de vivienda del consumidor podría alcanzar su nivel más alto en casi 20 años”.

Fleming continúa diciendo que las ganancias en la asequibilidad se centran en las tasas hipotecarias y el aumento del ingreso familiar:

“El promedio nominal de los ingresos familiares son casi un 57 por ciento más altos hoy que en enero de 2000. Los niveles de ingresos récord combinados con las tasas hipotecarias cerca de mínimo histórico significan que el poder de compra de vivienda de los consumidores es más de 150 por ciento mayor hoy que en enero de 2000”.

En conclusión

Si usted ha pospuesto la compra de la primera casa o una casa más grande debido a la preocupación de la asequibilidad, debería dar un vistazo a su capacidad para comprar en el mercado de hoy. ¡Usted puede ser gratamente sorprendido!

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|