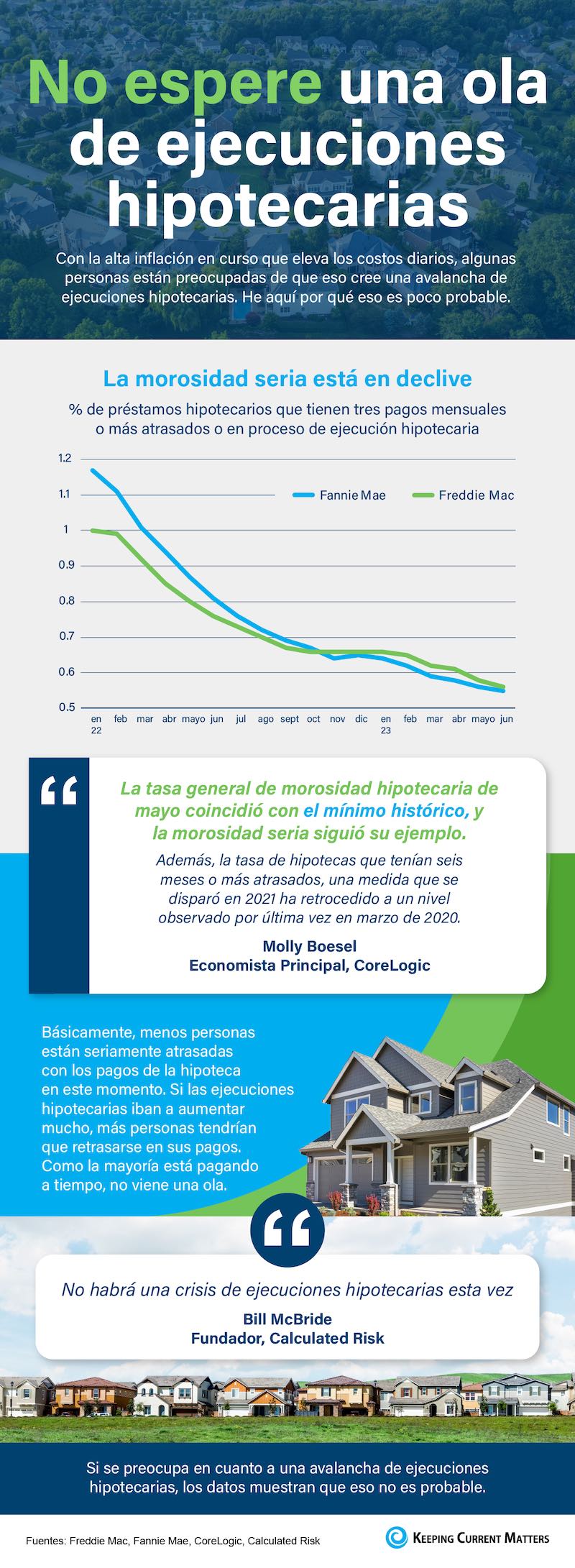

Si usted ha estado al día con las noticias últimamente, probablemente se haya encontrado con algunos artículos que dicen que el número de las ejecuciones hipotecarias en el mercado actual de la vivienda está aumentando.

Incluso con los últimos datos que llegan, los expertos están de acuerdo en que no hay posibilidad de una crisis de las ejecuciones hipotecarias a gran escala como la que vimos en 2008.

El aumento del costo de casi todo, desde comestibles hasta gasolina en este momento, está llevando a la especulación de que más personas no podrán hacer sus pagos hipotecarios.

Si ha estado al día con las noticias últimamente, probablemente se haya encontrado con titulares que hablan sobre el aumento de las ejecuciones hipotecarias en el mercado actual de la vivienda.

El 67 % de los estadounidenses dicen que una caída del mercado de la vivienda es inminente en los próximos tres años. Con todo lo que se habla en los medios últimamente sobre los cambios en el mercado de la vivienda, tiene sentido por qué tantas personas se sienten así. Pero hay buenas noticias. Los datos actuales muestran que el mercado actual no se parece en nada a lo que era antes de la crisis de la vivienda en el 2008.

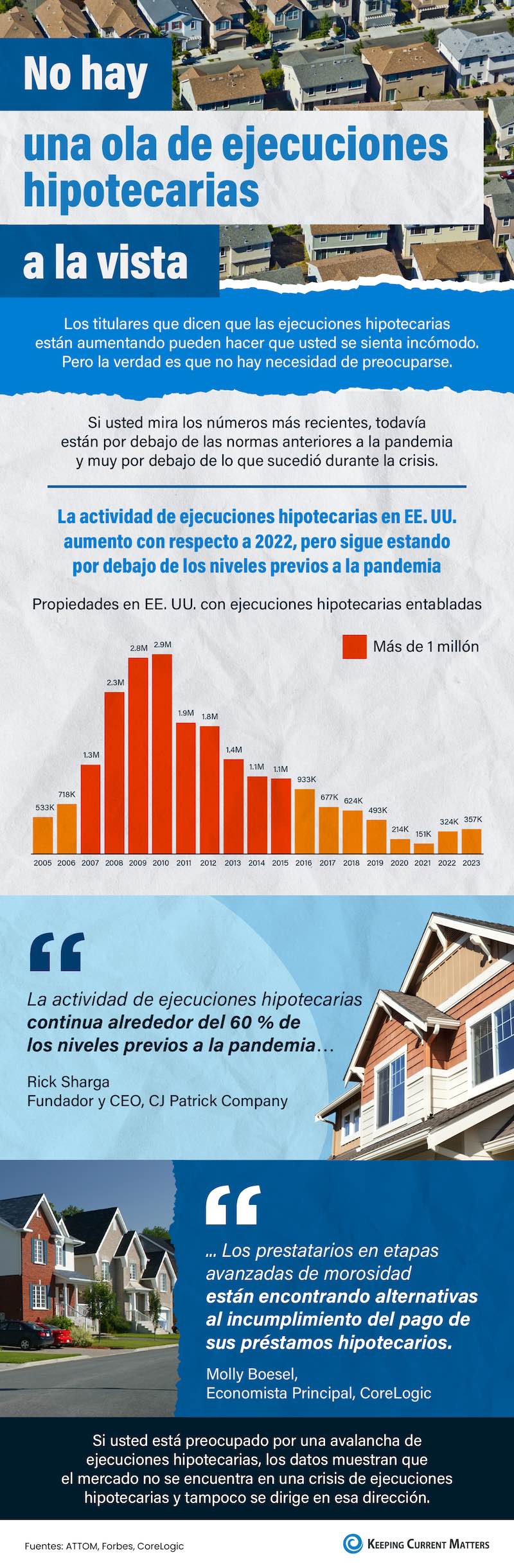

Si ha visto titulares recientes sobre el aumento de las ejecuciones hipotecarias en el mercado de la vivienda, ciertamente no está solo. No hay duda, las historias en los medios pueden ser bastante confusas en este momento. Incluso pueden hacerle pensar dos veces antes de comprar una casa por temor a que los precios puedan colapsar. La realidad es que los datos muestran que el mercado de la vivienda no se dirige hacia una crisis de ejecuciones hipotecarias y entender lo que eso realmente significa es una misión crítica, si quiere saber la verdad sobre lo que está sucediendo hoy. Aquí un análisis más profundo.

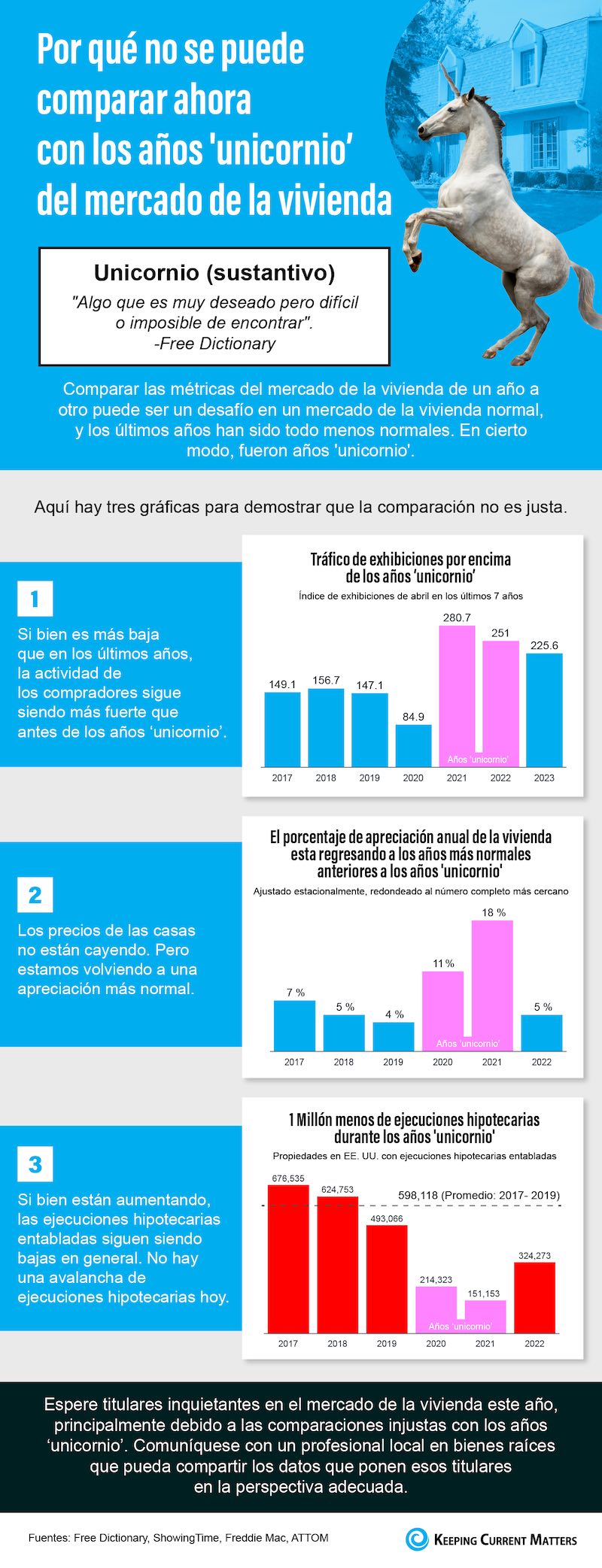

No hay duda de que el mercado de la vivienda actual es muy diferente al frenético de los últimos años. En la segunda mitad del 2022, hubo un cambio drástico en bienes raíces, y causó que muchas personas hicieran comparaciones con la crisis de la vivienda del 2008. Si bien puede haber algunas similitudes, al observar ahora las variables claves en comparación con el último ciclo de la vivienda, existen diferencias significativas.

Con el cambio rápido que ha ocurrido en el mercado de la vivienda este año, algunas personas están expresando su preocupación de que si estamos destinados a una repetición de la crisis que vimos en el 2008. Pero en verdad, hay muchas diferencias fundamentales entre lo que está sucediendo hoy y la burbuja de principios de la década del 2000.

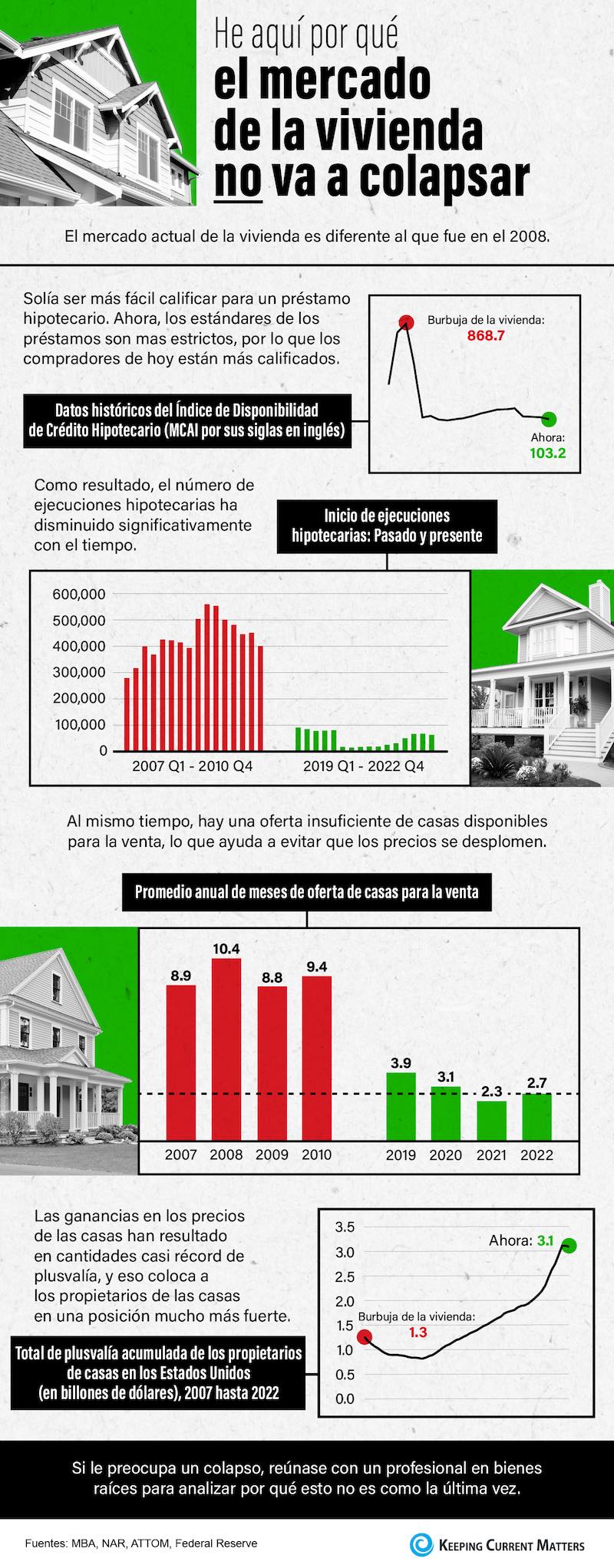

Los expertos coinciden en que no hay posibilidad de una crisis de ejecuciones hipotecarias a gran escala como la que vimos en el 2008, y eso es una buena noticia para el mercado de la vivienda. Como dice Mark Fleming, Economista Principal de First American:

Con todos los titulares y las conversaciones en los medios sobre el cambio en el mercado de la vivienda, usted podría estar pensando que esto es una burbuja de la vivienda. Es natural que esos pensamientos entren en su mente y le hagan pensar que podría ser una repetición de lo que sucedió en el 2008. Pero la buena noticia es que hay datos concretos que muestran por qué esto no se parece en nada a la última vez.

Cuando la pandemia golpeó en 2020, muchos expertos pensaron que el mercado de la vivienda colapsaría. Temían que la pérdida de empleos y la incertidumbre económica condujeran a una ola de ejecuciones hipotecarias similar a cuando estalló la burbuja de la vivienda hace más de una década. Afortunadamente, el programa de aplazamiento de pagos cambió eso. Proporcionó un alivio muy necesario para los propietarios de viviendas para que una crisis de ejecución hipotecaria no volviera a suceder. He aquí por qué el plan de aplazamiento de pagos funcionó.