Las ejecuciones hipotecarias y las bancarrotas no colapsarán el mercado de la vivienda

Si ha estado siguiendo las noticias recientemente, es posible que haya visto artículos sobre un aumento en las ejecuciones hipotecarias y bancarrotas. Eso podría hacerle sentir incómodo, especialmente si está pensando en comprar o vender una casa.

Pero la verdad es que, a pesar de que las cifras están aumentando, los datos muestran que el mercado de la vivienda no se dirige a una crisis.

La actividad de las ejecuciones hipotecarias aumenta, pero menos de lo que sugieren los titulares

En los últimos años, el número de ejecuciones hipotecarias ha sido muy bajo. Esto se debe a que en 2020 y 2021, el programa del plan de aplazamiento de pagos y otras opciones de alivio se implementaron para ayudar a muchos propietarios a permanecer en sus casas durante ese momento difícil.

Cuando la moratoria terminó, se esperaba un aumento en las ejecuciones hipotecarias. Pero el hecho de que hayan subido no significa que el mercado de la vivienda esté en problemas.

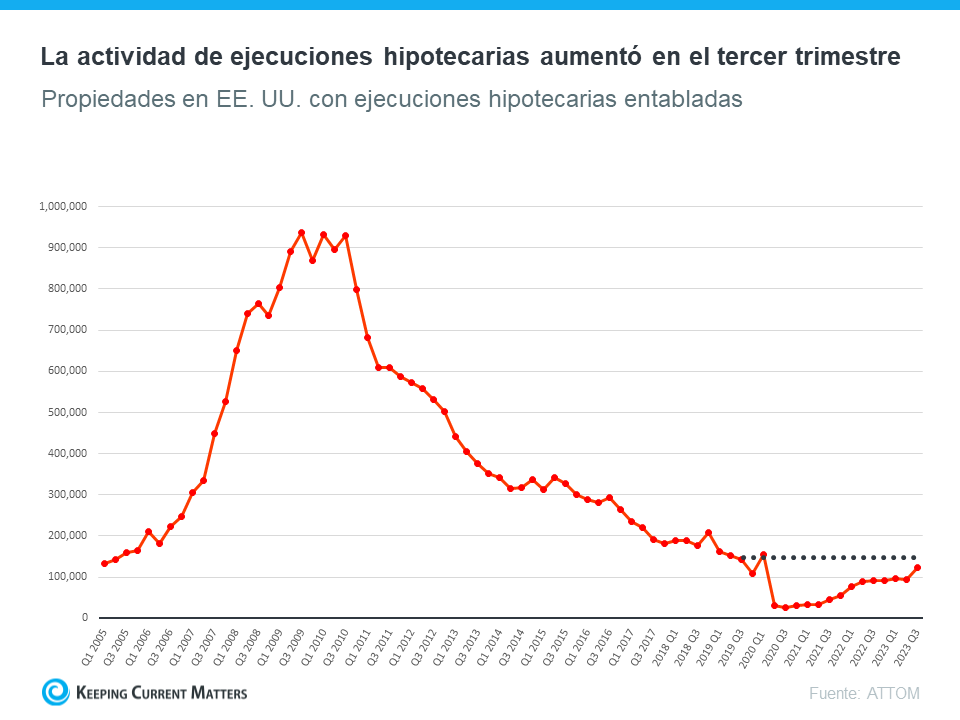

Para ayudarle a ver cuánto han cambiado las cosas desde la crisis de la vivienda de 2008, de un vistazo a la siguiente gráfica utilizando la investigación de ATTOM, un proveedor de datos de las propiedades. Analiza las propiedades con ejecuciones hipotecarias entabladas que se remontan a 2005 para mostrar que ha habido menos ejecuciones hipotecarias desde el desplome.

Como puede ver, las solicitudes de ejecuciones hipotecarias están volviendo a las cifras anteriores a la pandemia, pero siguen siendo mucho más bajas que cuando el mercado de la vivienda se desplomó en 2008. Y hoy en día, la enorme cantidad de plusvalía que los propietarios estadounidenses tienen en sus casas puede ayudar a las personas a vender y evitar la ejecución hipotecaria.

El aumento de las bancarrotas tampoco es drástico

Como puede ver a continuación, los problemas financieros que sintieron muchas industrias y las pequeñas empresas durante la pandemia no causaron un aumento drástico en las bancarrotas. Aun así, el número de bancarrotas ha aumentado ligeramente desde el año pasado, casi volviendo a los niveles de 2021. Pero eso no es motivo de alarma.

Las cifras de 2021 y 2022 fueron más bajas que las de los años más típicos. Esto se debe en parte a que el gobierno proporcionó billones de dólares en ayuda a personas y empresas durante la pandemia. Así que, en su lugar, centrémonos en la barra de este año y comparémosla con la barra del extremo izquierdo (2019). Muestra que el número de bancarrotas hoy en día todavía no está nada cerca de donde estaba antes de la pandemia. Ambos factores son razones por las que el mercado de la vivienda no está en peligro de colapsar.

En conclusión

En este momento, es crucial comprender los datos. Las ejecuciones hipotecarias y las bancarrotas están aumentando, pero estos indicadores adelantados no están señalando problemas que causarían otro colapso.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|