¿Qué tan fuerte es la recuperación de la vivienda?

El mercado de bienes raíces residencial sin duda ha sido la luz resplandeciente en la situación económica actual de este país. Las tasas hipotecarias históricamente bajas, junto con una nueva apreciación de lo que realmente significa un hogar, han hecho que el mercado de la vivienda siga adelante a través de esta crisis de la salud importante. Veamos dos medidas que explican la resiliencia del mercado de bienes raíces.

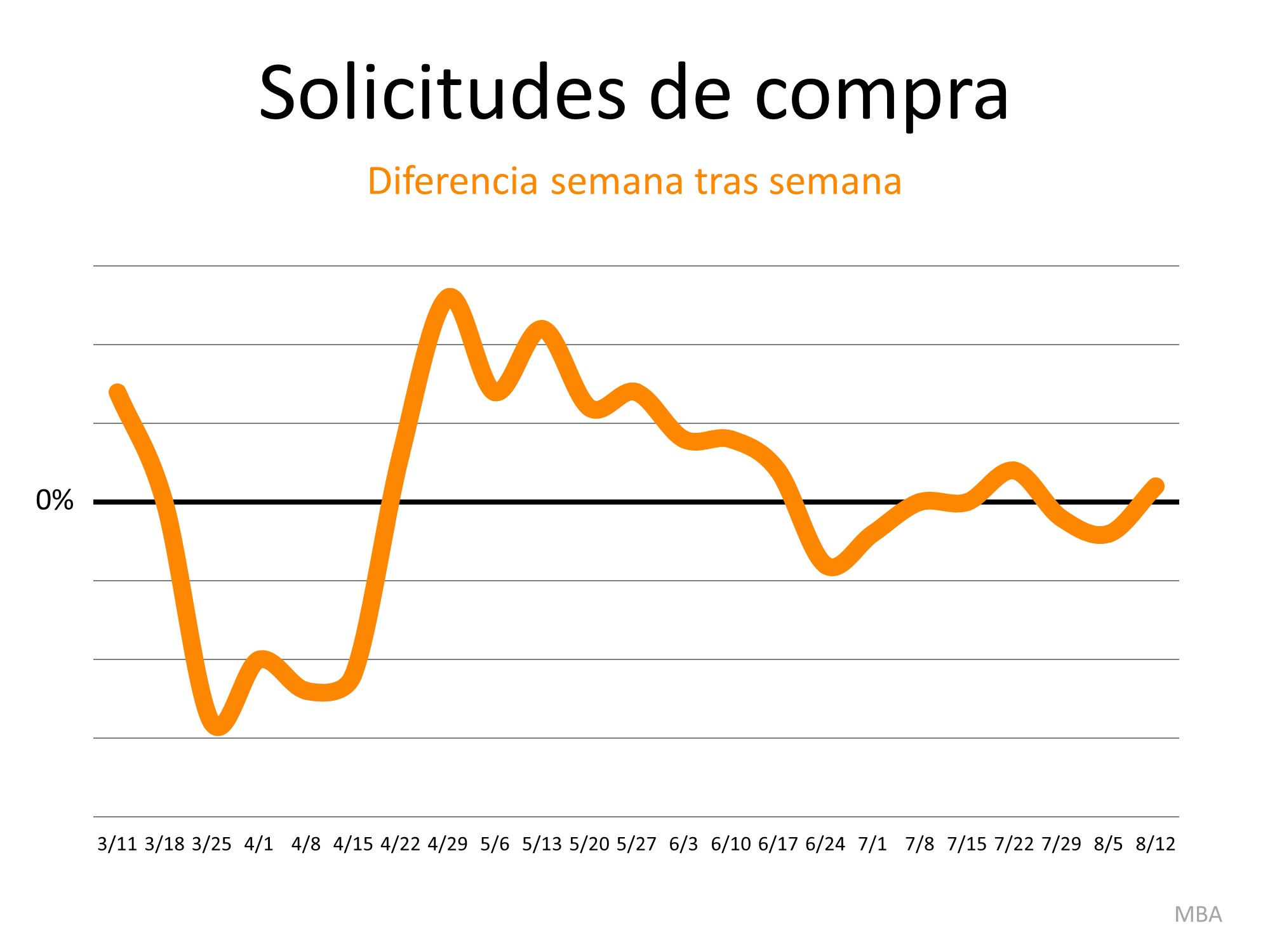

Hipotecas para la compra

El número de compradores que obtienen una hipoteca para comprar una casa es un fuerte indicador de la fortaleza del mercado de la vivienda. A continuación, se muestra una gráfica del cambio porcentual semana tras semana en ese número, según lo informado por la Asociación de banqueros hipotecarios:

El número disminuyó drásticamente en marzo y a mediados de abril, cuando la economía se cerró en respuesta a COVID. Aumentó sustancialmente desde finales de abril hasta mediados de junio. El fuerte aumento en mayo y junio fue el resultado de la demanda acumulada desde principios de la primavera junto con el negocio normal que se habría hecho durante esa temporada.

Desde julio, el mercado se ha mantenido constante semanalmente, pero sigue reflejando un aumento en dígitos dobles con respecto a los niveles del año pasado. El informe del 12 de agosto muestra un aumento del 22 % con respecto al año pasado.

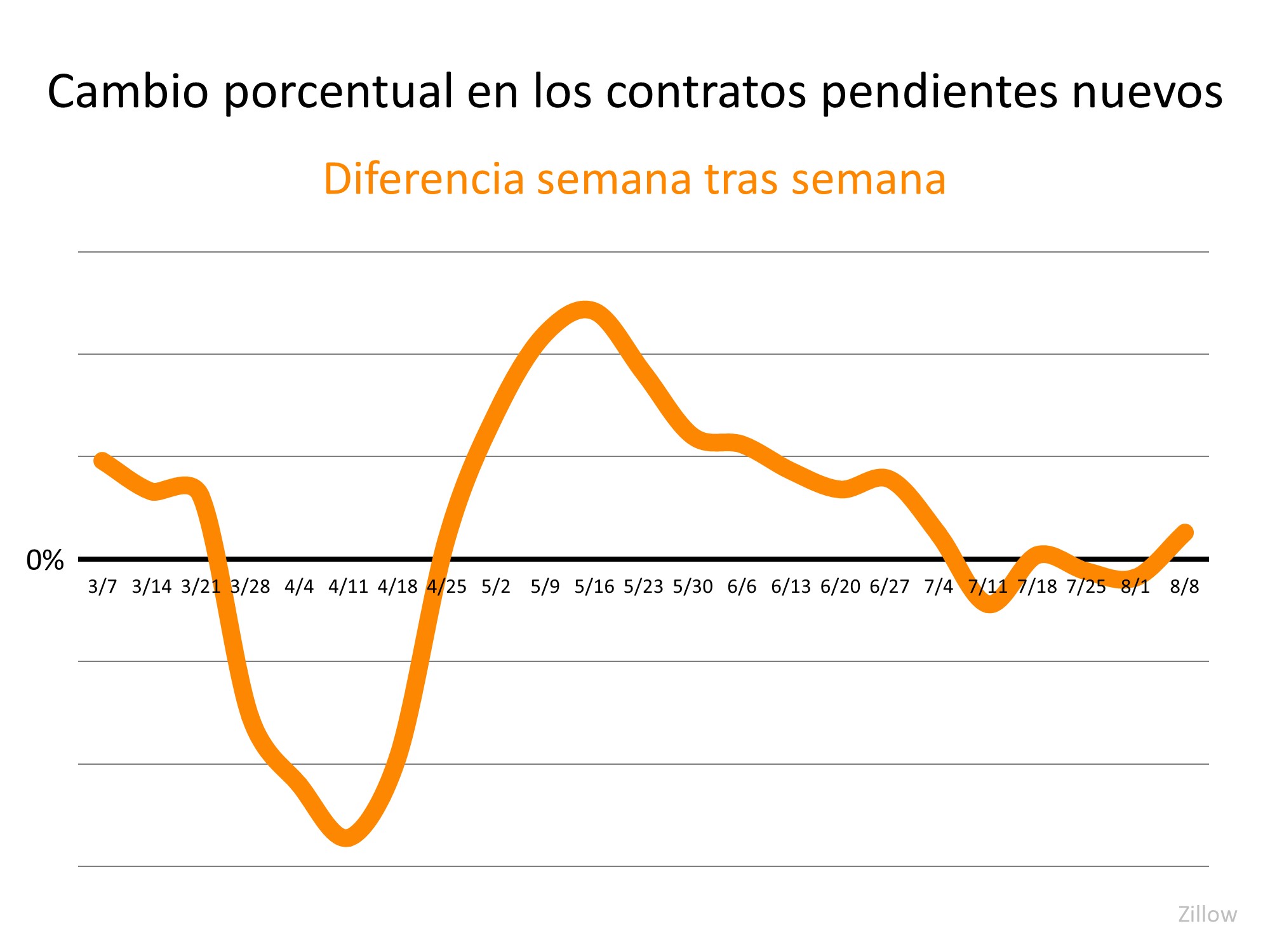

Contratos pendientes

Como las hipotecas para la compra, los contratos pendientes son también un indicador poderoso de la fortaleza del mercado de bienes raíces. Zillow informa cada semana sobre el cambio porcentual en el número de viviendas en contrato. Aquí hay una gráfica de sus datos:

Esta gráfica refleja la anterior mostrando una caída a principios de la primavera seguida de una fuerte recuperación a finales de la primavera y comienzo del verano. Luego, en julio, se estabilizo en un nivel consistente de transacciones. Ese nivel, como el de las hipotecas para la compra, está muy por delante del nivel visto el año pasado. El último informe reveló que las transacciones pendientes fueron un 16.9 % mayores que la misma temporada del año pasado.

En conclusión

Ambos indicadores demuestran que el mercado de la vivienda se recuperó rápidamente del contratiempo inicial causado por las ordenes de permanecer en casa. También muestra que los estadounidenses se han dado cuenta de la importancia de sus casas durante este tiempo y están comprando más casas que antes de la pandemia.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|