¿Debemos temer el aumento de las refinanciaciones con entrega de dinero en efectivo?

Freddie Mac publicó su informe “Quarterly Refinance Statistics” (Estadísticas Trimestrales de la Refinanciación), que abarca las refinanciaciones hasta 2020. El informe explica que el monto en dólares de las financiaciones con entrega de dinero en efectivo fue mayor en 2020 que en los últimos años. La refinanciación con entrega de dinero en efectivo, tal como la define Investopia es:

“Una opción de refinanciación hipotecaria en la que una hipoteca antigua se reemplaza por una nueva con una cantidad mayor de la adeudada en el préstamo anteriormente existente, ayudando a los prestatarios a usar la hipoteca de su casa para obtener algo de dinero en efectivo”.

El informe de Freddie Mac llevó a artículos como el publicado por The Real Deal titulado: ‘House or ATM? Cash-Out Refinances Spiked in 2020’ (¿Casa o Cajero Automático? Las refinanciaciones con entrega de dinero en efectivo se dispararon en 2020), el cual informa:

“Los estadounidenses trataron sus casas como cajeros automáticos el año pasado, retirando $152,700 millones de dólares en medio de una oleada de refinanciaciones con entrega de dinero en efectivo no vista desde antes de la crisis financiera de 2008”.

Cada vez que se combinan los términos “se dispararon”, “casas como cajeros automáticos” y “crisis financiera” evoca los recuerdos del desplome de la vivienda experimentado en 2008.

Sin embargo, esta comparación no es válida por tres razones:

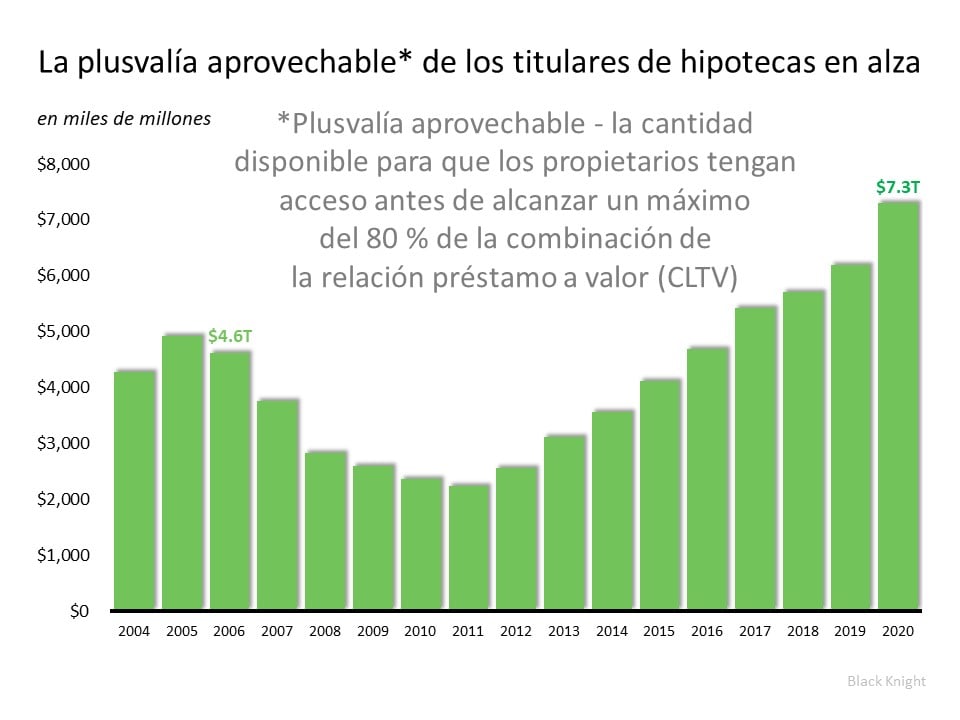

1. Los estadounidenses hoy están sentados en mucha más plusvalía en la vivienda.

El gigante de los datos hipotecarios Black Knight acaba de emitir información sobre la cantidad de plusvalía aprovechable que tienen los propietarios estadounidenses con una hipoteca. La plusvalía aprovechable es la cantidad de plusvalía que los propietarios de vivienda pueden utilizar y todavía tener un 20 % de plusvalía en su casa. Aquí hay una gráfica que muestra las conclusiones de su informe:

En 2006, justo antes del desplome, la plusvalía aprovechable de la vivienda en los Estados Unidos llego al punto más alto de $4.6 trillones de dólares. Hoy esa cifra es de $7.3 trillones.

Como Black Knight explica:

“Al cierre del año, unos 46 millones de propietarios tenían un total de $7.3 trillones de dólares en plusvalía aprovechable, la mayor cantidad jamás registrada… Eso es un aumento de más de $1.1 trillones (+18 %) desde finales de 2019, la mayor ganancia porcentual desde 2013 y – usted lo adivinó – la mayor ganancia del valor en dólares de la historia, para iniciar. En total, calculando aproximadamente $158,000 en promedio por propietario con plusvalía aprovechable, aumento casi $19,000 desde finales de 2019”.

2. Los propietarios obtuvieron en efectivo una cantidad mucho menor esta vez.

En 2016, Los estadounidenses cobraron en efectivo un total de $321 millones de dólares. En 2020, esa cifra fue menos de la mitad, con un total de $153,000 millones de dólares. Los $321,000 millones de dólares conformaron el 7 % del total de la plusvalía aprovechable en el país en 2006. Por otro lado, los $153,000 millones de dólares solo conformaron el 2 % del total de la plusvalía aprovechable del año pasado.

3. Menos propietarios aprovecharon su plusvalía en 2020 que en 2006.

Freddie Mac informa que el 89 % de las refinanciaciones en 2006 fueron refinanciaciones con entrega de dinero en efectivo. El año pasado, esa cifra fue inferior a la mitad, con un 33 %. Como porcentaje de los que refinanciaron, muchos más estadounidenses redujeron su posición de plusvalía hace quince años en comparación con el año pasado.

En conclusión

Es cierto que muchos estadounidenses liquidaron una parte de la plusvalía en sus casas el año pasado por varias razones. Sin embargo, menos de la mitad de ellos aprovecharon su plusvalía en comparación con 2006, y cobraron menos de un tercio de esa plusvalía disponible. La situación actual de refinanciación con entrega de dinero en efectivo no se parece a la situación que precedió el desplome de la vivienda.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|