No es un desplome: 3 gráficas que muestran cómo el inventario actual difiere del 2008

Incluso si usted no era propietario de una casa en ese momento, probablemente recuerde la crisis de la vivienda en 2008. Ese desplome afectó la vida de innumerables personas, y muchos viven ahora con la preocupación de que algo así pueda volver a suceder. Pero puede estar tranquilo, porque las cosas son diferentes de lo que eran entonces. Como dice Business Insider:

“Aunque muchos estadounidenses creen que el mercado de la vivienda corre el riesgo de colapsar, los economistas que estudian las condiciones del mercado de la vivienda no esperan un colapso en 2024 o más adelante”.

He aquí por qué los expertos están tan confiados. Para que el mercado (y los precios de las casas) se desplomen, tendría que haber demasiadas casas a la venta, pero los datos no muestran que eso esté sucediendo. En este momento, hay una falta de suministro, no un exceso de suministro como la última vez, y eso es cierto incluso con el aumento del inventario que hemos visto este año. Como puede ver, la oferta de casas proviene de tres fuentes principales:

- Los propietarios que deciden vender sus casas (casas existentes)

- La construcción de casas (casas recién construidas)

- Propiedades en subasta (ejecuciones hipotecarias o ventas por menos de la deuda)

Y si nos fijamos en esas tres fuentes principales del inventario, usted verá que está claro que esto no es como en 2008.

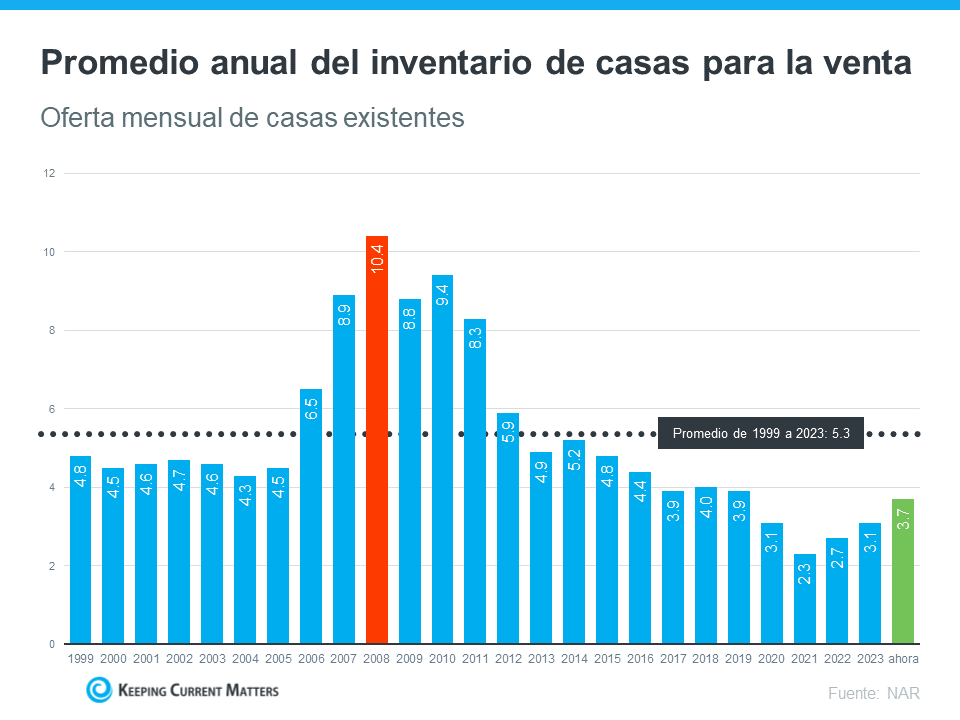

Propietarios que deciden vender sus casas

Aunque la oferta de casas existentes (previamente poseídas) ha aumentado en comparación con esta época del año pasado, sigue siendo baja en general. Y aunque esto varía según el mercado local, a nivel nacional, la oferta mensual actualmente está muy por debajo de la norma, e incluso más por debajo de lo que vimos durante el colapso. La siguiente gráfica muestra esto más claramente.

Si nos fijamos en los últimos datos (en color verde), comparados con el 2008 (en color rojo), actualmente solo tenemos alrededor de un tercio de ese inventario disponible.

Entonces, ¿qué significa esto? Simplemente no hay suficientes casas disponibles para hacer que el valor baje. Para que se repita lo del 2008, tendría que haber mucha más gente vendiendo sus casas con muy pocos compradores, y ese no es el caso en este momento.

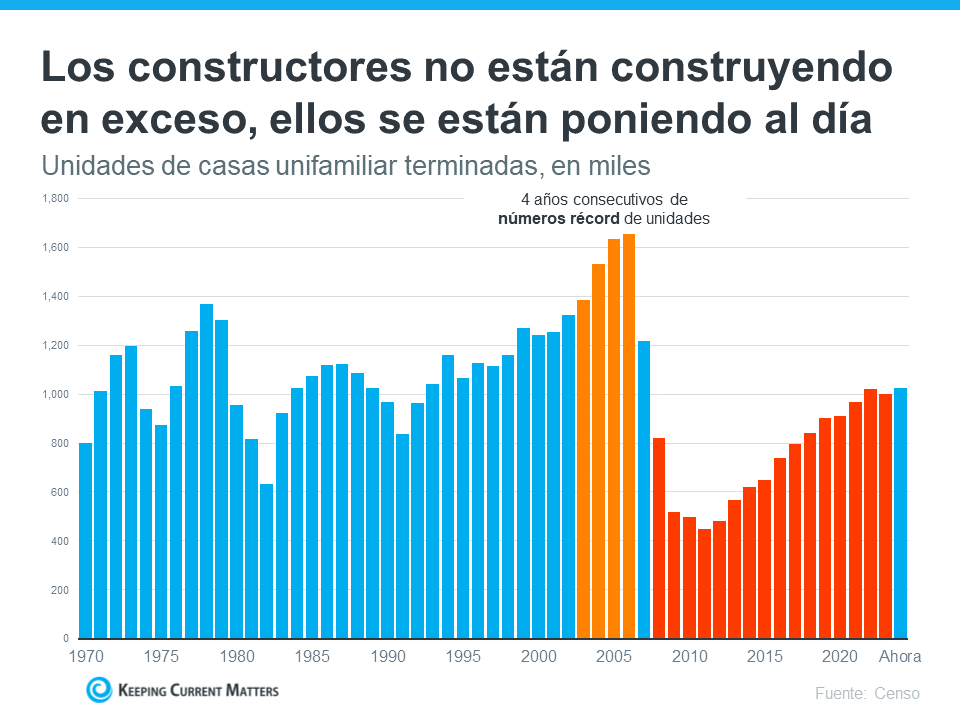

Construcción de casas nuevas

La gente también habla mucho sobre lo que está sucediendo con las casas recién construidas en estos días, y eso podría hacer que se pregunte si los constructores de casas se están excediendo. A pesar de que las casas nuevas representan un porcentaje mayor del inventario total que la norma, no hay necesidad de alarmarse. He aquí por qué.

La siguiente gráfica utiliza datos del Censo para mostrar el número de casas nuevas construidas en los últimos 52 años. El color naranja en la gráfica muestra el exceso de construcción que ocurrió en el período previo al colapso. Y, si nos fijamos en el color rojo de la gráfica, veremos que los constructores han estado construyendo de forma bastante constante desde entonces:

Hay demasiada brecha que compensar. Los constructores no están construyendo en exceso hoy, ellos se están poniendo al día. Un artículo reciente de Bankrate dice:

“Es más, los constructores recuerdan muy bien la Gran Recesión y han sido cautelosos con su ritmo de construcción. El resultado es una escasez continua de casas para la venta”.

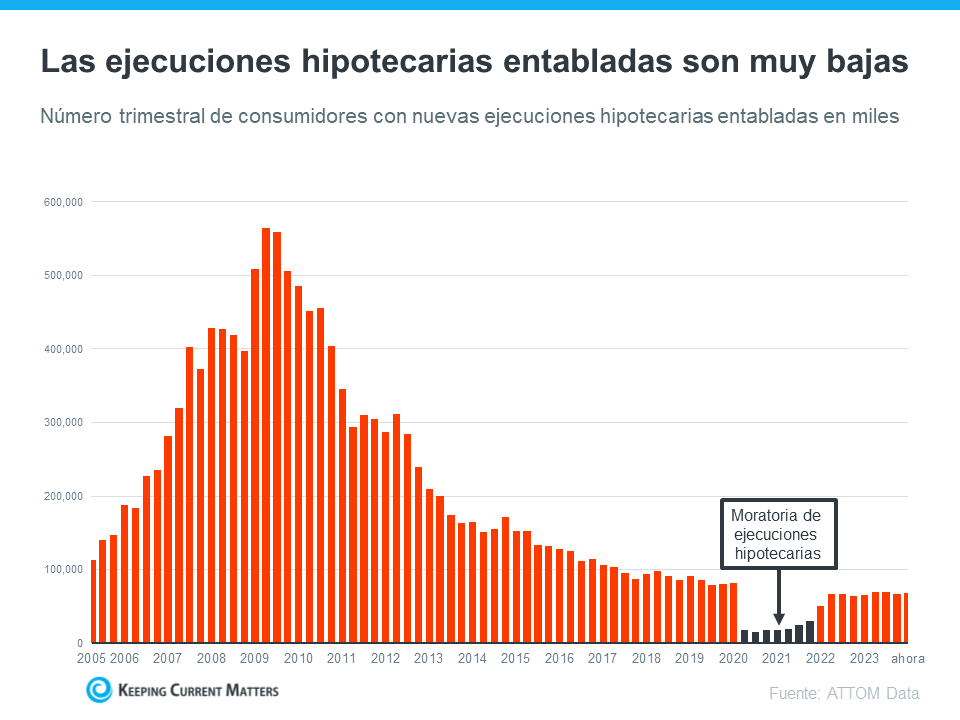

Propiedades en subasta (ejecuciones hipotecarias y ventas por menos de la deuda)

El último lugar del que puede provenir el inventario son las propiedades en subasta, incluidas las ventas por menos de la deuda y las ejecuciones hipotecarias. Durante la crisis de la vivienda, hubo una avalancha de ejecuciones hipotecarias debido a las normas de los préstamos que permitieron a muchas personas obtener un préstamo hipotecario que realmente no podían pagar.

Hoy, las normas de los préstamos son mucho más estrictas, lo que resulta en compradores más calificados y menos ejecuciones hipotecarias. La siguiente gráfica utiliza datos de ATTOM para mostrar cómo han cambiado las cosas desde la crisis de la vivienda:

Esta gráfica deja claro que, a medida que las normas de los préstamos se volvieron más estrictas y los compradores se volvieron más calificados, el número de ejecuciones hipotecarias comenzó a disminuir. Y en 2020 y 2021, la combinación de una moratoria sobre las ejecuciones hipotecarias (que se muestra en color negro) y el plan de aplazamiento de pagos ayudó a evitar que se repitiera la ola de ejecuciones hipotecarias que vimos cuando el mercado se desplomó.

Si bien es posible que usted vea titulares que indiquen que el volumen de ejecuciones hipotecarias está aumentando, recuerde que eso es solo en comparación con los últimos años, cuando ocurrieron muy pocas ejecuciones hipotecarias. Todavía estamos por debajo del nivel normal que veríamos en un año típico.

¿Qué significa esto para usted?

Los niveles de inventario no están cerca de donde tendrían que estar para que los precios caigan significativamente y el mercado de la vivienda se desplome. Como explica Forbes:

“A medida que los precios de las casas, que ya son altos, continúan con una tendencia al alza, es posible que le preocupe que estemos en una burbuja lista para estallar. Sin embargo, la probabilidad de un desplome del mercado de la vivienda, una caída rápida de los precios de las casas insosteniblemente altos debido a la disminución de la demanda, sigue siendo baja para 2024”.

Mark Fleming, Economista Principal de First American, señala las leyes de la oferta y la demanda como una razón por la que no nos dirigimos a un colapso:

“En general, no hay suficiente oferta. Hay más gente que inventario de casas. Es Economía 101”.

Y Lawrence Yun, Economista principal de la Asociación Nacional de Realtors (NAR, por sus siglas en inglés), dice:

“No tendremos una repetición de la crisis del mercado de la vivienda de 2008-2012. No hay hipotecas de alto riesgo que puedan tambalear, ni la combinación de un exceso masivo de oferta y una sobreproducción de casas”.

En conclusión

El mercado no tiene suficientes casas disponibles para que se repita la crisis de la vivienda de 2008, y no hay nada que sugiera que eso vaya a cambiar pronto. Es por eso por lo que los expertos de la vivienda y los datos del inventario nos dicen que no hay un colapso en el horizonte.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|